Previdenza complementare: i fondi pensione

Sulle edizioni di luglio e agosto ho iniziato a trattare l’argomento delle pensioni, con particolare riferimento ai giovani perché sono quelli che andranno in pensione con il sistema contributivo. Ciò comporta che l’ammontare della pensione sarà legata alla somma dei contributi versati nell’arco della vita lavorativa, e non più al reddito degli ultimi anni come nel sistema retributivo. Rimando al numero di agosto per il dettaglio di come funziona il metodo contributivo, articolo che trovate anche sul sito de “il Melo”.

La scelta di questo approfondimento su più uscite è dovuta al fatto che spesso, parlando con i miei coetanei, si percepisce un sentimento di rassegnazione verso le prospettive della pensione pubblica, ma al tempo stesso una mancanza di azioni per risolvere il problema. Fermarsi al “chissà se e quando prenderò la pensione” non è sufficiente, è fondamentale pianificare per tempo per evitare di trovarsi poi a rincorrere una situazione ormai irrecuperabile. Certamente un accantonamento pensionistico non è il primo pensiero di un trentenne in un momento in cui gli stipendi sono mediamente bassi, il costo della vita è cresciuto, si inizia a metter su famiglia e si accende un mutuo per comprare casa. Ma se si inizia ora, basta poco per mettersi sulla giusta strada. Se invece si rimanda di anno in anno, il problema cresce e diventa sempre più difficile da risolvere.

Dopo aver visto nei numeri scorsi come recuperare la propria situazione contributiva attuale, in questo articolo e nei prossimi voglio entrare più nel merito delle possibili soluzioni per costruirsi una rendita integrativa alla propria pensione. Visto che ci avviciniamo alla fine dell’anno, parto dai fondi pensione, mentre nei prossimi numeri parleremo di TFR, accantonamenti finanziari, ecc.

Tipologie di fondi pensione

La categoria dei “fondi pensione” comprende 4 forme di previdenza complementare:

– Fondi pensione negoziali: le forme pensionistiche complementari istituite nell’ambito della contrattazione collettiva (nazionale o aziendale). A questa tipologia appartengono anche i fondi pensione cosiddetti territoriali, istituiti cioè in base ad accordi tra rappresentanti di datori di lavoro e lavoratori appartenenti a un determinato territorio.

– Fondi pensione aperti: forme pensionistiche complementari istituite da banche, imprese di assicurazione, società di gestione del risparmio (SGR) e società di intermediazione mobiliare (SIM). I fondi pensione aperti possono raccogliere adesioni su base individuale e collettiva.

– Piani individuali pensionistici di tipo assicurativo (PIP): sono forme pensionistiche complementari istituite dalle imprese di assicurazione. I PIP possono raccogliere adesioni solo su base individuale.

–Fondi pensione preesistenti: sono forme pensionistiche complementari così chiamate perché già istituite prima del decreto legislativo n. 124 del 1993.

Le linee d’investimento

Generalmente si trovano 4 tipologie di investimento possibile:

• Garantito: offre una garanzia di rendimento minimo o di restituzione del capitale;

• Obbligazionario: investe esclusivamente (o quasi) in obbligazioni;

• Bilanciato: investe in un mix di azioni e obbligazioni;

• Azionario: investe principalmente in azioni.

Il rendimento effettivo del fondo pensione sarà condizionato dalla linea scelta e dall’andamento dei mercati finanziari, tenendo presente che ad un maggior rendimento atteso corrisponde un maggior rischio. Va però considerato l’orizzonte temporale che manca al pensionamento: scegliere una linea a capitale garantito sui primi versamenti quando mancano 30 anni alla pensione potrebbe non essere la scelta migliore… Va fatta un’analisi e selezionato il profilo più adatto!

Pro (+) e contro (-)

+ Pianificazione previdenziale con uno strumento che prevede la possibilità di convertire il capitale in una rendita vitalizia al momento del pensionamento;

+ Vantaggi fiscali;

+ Possibilità di versare anche il TFR (con un contributo aggiuntivo del datore di lavoro su alcune tipologie);

– Limitate possibilità di riscatto: per spese sanitarie fino al 75% in qualsiasi momento, per acquisto o ristrutturazione prima casa fino al 75% dopo 8 anni dall’adesione al fondo, per altri motivi fino al 30% dopo 8 anni dall’adesione al fondo.

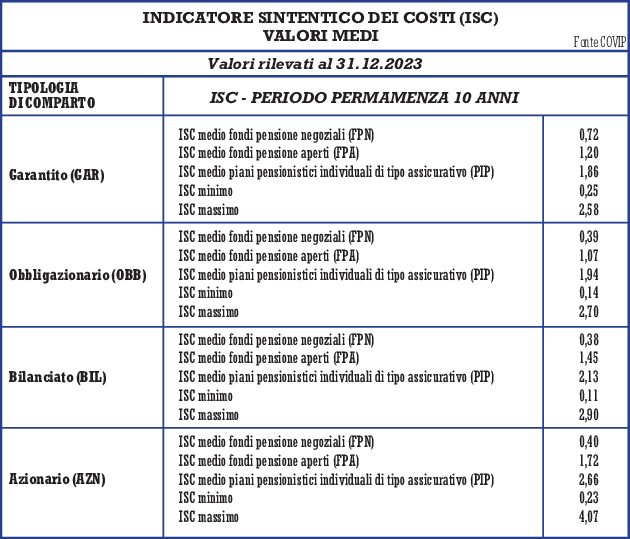

Attenzione ai costi!

Tema spinoso: i costi. Per legge dovrebbero essere dichiarati in maniera evidente, infatti è obbligatorio far firmare la scheda dei costi, in particolare se viene proposto il cambio da un fondo ad un altro: il risparmiatore deve ricevere il costo del vecchio fondo e di quello che sta sottoscrivendo. Spesso però non è proprio così…

Vediamo perché è molto importante guardare il costo del proprio fondo pensione.

Due fratelli, Paolo e Carlo, aderiscono a due diversi fondi pensione, versando entrambi 2.500 euro all’anno per 35 anni in un comparto bilanciato. Si ipotizza un rendimento reale (cioè al netto dell’inflazione) del 3% lordo annuo, la tassazione annuale dei rendimenti, una crescita reale della retribuzione annua dell’1%, un tasso di inflazione annuo del 2%. Il costo del fondo pensione (ISC) di Paolo è dello 0,5% annuo sui 35 anni, mentre quello di Carlo è dell’1,5%. Quell’1% di differenza, che potrebbe sembrare poco, quanto vale dopo 35 anni? Paolo riceverà nel primo anno una pensione complementare, in termini reali e al lordo delle tasse, di circa 5.500 euro. Carlo, invece, otterrà una pensione complementare di circa 4.800 euro. Quindi 700 euro all’anno in meno, o 58 euro al mese, a vita. Per un 1%.

Nella tabella sono riportati i valori medi dei costi delle diverse tipologie di fondi pensione. I PIP, cioè quelli sotto forma di polizza sono i più costosi, con un costo annuo che arriva fino oltre il 4% per il comparto azionario (su 10 anni di permanenza). Ma anche l’1,94% medio della linea obbligazionaria è molto alto, perché si porta via una buona parte del rendimento.

Novembre e dicembre sono i mesi in cui generalmente si fanno i versamenti sul fondo pensione. Cogliete l’occasione per fare un tagliando al vostro fondo pensione: prima di fare il bonifico, verificate se la linea in cui è investito è coerente con la vostra situazione, e chiedete quanti costi sono applicati sui versamenti e sull’importo totale investito! Se qualcosa non va, si può trasferire la posizione su un fondo pensione migliore. In caso di dubbi o se volete ricevere chiarimenti, sono a disposizione per un’analisi gratuita della vostra situazione.