TFR in azienda, la rivalutazione inizia a pesare per le imprese

Lasciare il TRF in azienda è una delle possibilità date ai dipendenti del settore privato. Infatti, entro 6 mesi dall’assunzione il dipendente deve decidere se versare il proprio TFR ad una forma di previdenza complementare oppure se lasciarlo in azienda. Qualora non dia una riposta, il TFR dovrà essere versato al fondo di categoria previsto dal contratto nazionale o, in sua assenza, al fondo di tesoreria. A quest’ultimo viene versato obbligatoriamente anche da tutte le aziende che hanno più di 50 dipendenti, per coloro che decidono di lasciarlo in azienda.

Per le aziende di piccole e medie dimensioni, appunto fino a 49 dipendenti, il TFR in azienda può essere visto come una sorta di fonte di finanziamento, fin quando il dipendente non termina il contratto di lavoro si tiene a bilancio un debito nei suoi confronti. Se invece la liquidità non viene utilizzata per l’attività aziendale, spesso rimane parcheggiata sul conto corrente in attesa della liquidazione.

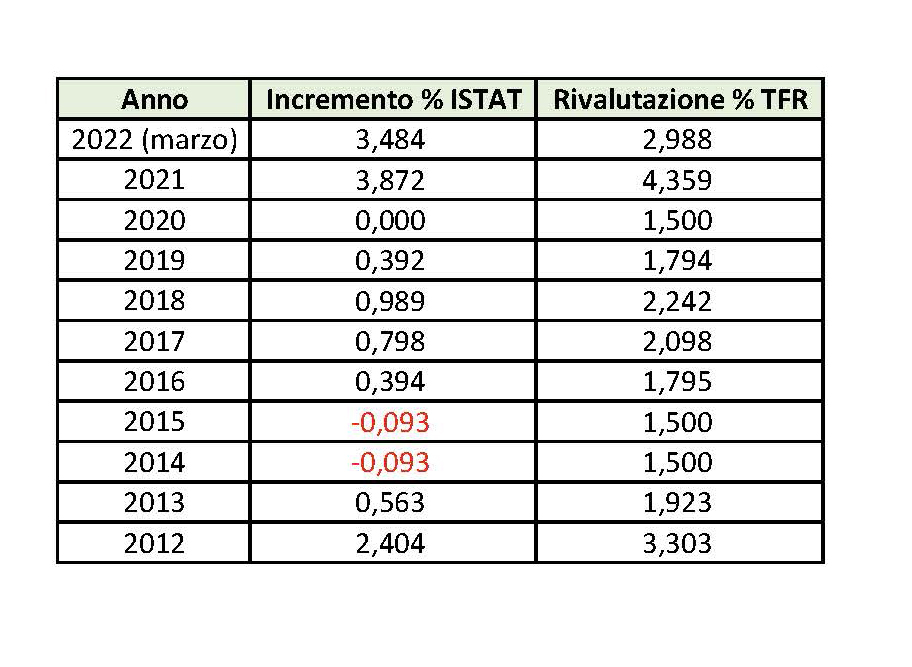

Ogni mese però, oltre agli accantonamenti, va aggiunta anche la rivalutazione, ad un tasso definito per legge e pari all’1,5% più il 75% dell’inflazione. Negli ultimi 10 anni l’inflazione è stata bassa, e infatti la rivalutazione dal 2012 al 2021 è stata del 2,2% annuo.

La tabella riporta anno per anno l’evoluzione del tasso di rivalutazione. Negli anni 2014, 2015 e 2020, essendoci una variazione negativa dell’indice ISTAT, il TFR si è rivalutato solo della componente fissa dell’1,5%. Il 2021 è stato l’anno con il tasso più alto degli ultimi 10, pari al 4,36%. Quest’anno però sarà molto probabilmente più alto, solo nei primi 3 mesi dell’anno l’indice ISTAT è cresciuto del 3,48%, determinando una rivalutazione del 2,99%!

Sicuramente i dipendenti saranno felici dei tassi di rivalutazione attuali, ma non di certo le aziende se ai rincari generali si aggiunge anche questo. Un’attenta gestione finanziaria risulta essere oggi sempre più importante, anche per le piccole società.